目下的银行到底有多卷?望望年底的入款大战就知说念。

1

这几年时分,在阛阓流动性不时增多的配景之下,好多银行貌似不若何缺入款了,大多量银行更缺的是信贷。

也正因如斯,银行的入款利率一直在不时下降。

自2022年9月份以来,我国营业银行至少进行了7轮以上的利率退换。

进程多轮利率下调之后,好多银行的官方挂牌利率也曾从之前的2.75%下降到目下的1.5%~2%之间。

骨子的利率也大幅缩水,几年前好多银行5年期入款利率不错给到4%以上,但目下大多量银行齐着落到2.5%以下,尤其是一些大银行更是跌到2%以下。

按照这个趋势,异日入款利率还有可能进一步下降。

但让行家略感未必的是,最近一段时分,居然有多家银行上调入款利率了。

把柄一些中小银行官微大要官网公布的公告,截止目下,包括禹州农信,襄城农商行多家银行齐发布了入款利率上浮的奉告。

12月5日禹州农信社对部分期限入款利率进行上调。

其中一年按期入款利率1万元起存从之前的1.5%上调到1.66%,而10万元起存利率则从之前1.5%上调到1.71%,上调了21个BP。

另外襄城农商行也上调了部分入款期限的利率,其中三个月利率上调到1.15%,两年利率上调到1.73%,三年期利率上调到1.96%。

2

关于这种年底上调入款利率的作念法,行家早就见怪不怪。

尤其是在年底,从大银行到小银行齐是在或明或暗的搞开门红动作。

好多银行齐将一年的任务压在开门红动作上,为了争取到更多的入款任务,好多银行齐是给出各式优惠大要加息。

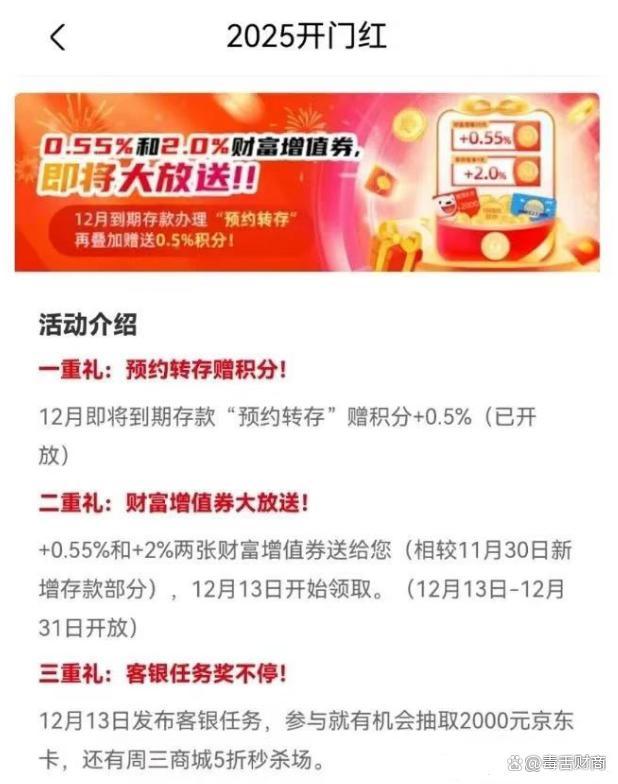

除了咱们上头所提到的这些小银行获胜发布公告上调利率以外,有些银行作念得比拟依稀,他们莫得上调入款利率,但却在私下面进行手工补息大要赐与加息卷。

把柄某银行发布的动作,在12月份到期入款预约转存,就不错很是获取0.5%(20天)的加息。

此外这家银行还堆出客银任务,参与动作就有契机抽取2000元卡等等。

还有一些银行不屑于玩那些花里胡梢的东西,他们获胜上硬菜,即是给很高的入款利息。

尤其是一些小的信用社,村镇银行,还有民营银行年底给的利率眨眼间一下就升高了。

从某家民营银行公布的利率表来看,12月份他们一年期的利率仍然不错给到2.25%,这比好多大银行五年期的利率齐要高。

另外他们三年按期入款利率不错给到3%,两年按期也不错给到2.85%,这个利率昭着要比前两个月朝上20个BP以上。

看到这个利率,好多大银行的职工想到齐急眼了。

目下年底行家齐在搞开门红动作,每个东说念主齐服务很重的入款任务。

在刻下利率比拟低的配景下,行家继承入款的难度自身就比拟大,目下这些小银行居然出来搅局,获胜把利率干到3%,这是要把大银行逼疯的节拍。

要知说念目下好多大银行骨子利率基本上齐不罕见2%,这若何能跟3%竞争呢?

看到这些利率,我笃信好多大行职工齐只可无奈地摇摇头,银行太卷,这是要把东说念主卷出内伤的节拍啊。

3

对这种内卷,我想到好多职工齐无法相识。

一方面是刻下各大银行齐濒临很大的息差压力,这两年净息差抓续收窄。

截止2024年第三季度,我国营业银行平均净息差也曾下降到1.53%,也曾低于宏不雅审慎MPA窥伺1.8%的参考水平。

若是入款利率进一步提高,而钞票端利率莫得昭着的高潮,那银行的净息差会濒临更大的压力,弄不好到终末行家齐得吃土。

另一方面,前段时分央行在一份阐明当中也曾明确提到了,刻下银行竞争很是热烈,银行内卷严重。

这种内卷不仅会影响银行平淡的渔利水平,也有可能给银行带来一定的风险。

在银行发布劝诫之后,行家原合计银行会不竭一些,各式开门红动作应该莫得那么积极了。

没念念到本年银行的竞争愈加热烈,好多银行从10月底初始就提前搞开门动作。

有些银行固然莫得明着搞开门红,他们换个说法,比如“旺季营销”照样络续随着行家沿途卷。

对此好多东说念主齐无比麻烦,有些银行一再上调入款利率,净息差抓续收窄,难说念他们就不怕“爆雷”吗?

其实这一段时分好多小银行之是以上调入款利率,亦然有我方的一些接头。

一方面是刻下好多小银行的净息差仍然比拟高。

固然目下总共营业银行的平均净息差只须1.53%,但好多小银行,比如民营银行、农商行、信用社、村镇银行的净息差仍然不错达到2%以上。

其中民营银行净息差致使达到3%以上,他们仍然有很大的操作空间,即便上调利率对他们的影响也并不太大。

另一方面是年底好多大银行的同行存单齐吃紧,好多银行同行存单额度使用率也曾罕见95%,他们需要从同行那里借入资金以均衡欠债表。

这也导致这一段时分同行利率初始有所反弹。

目下有部分国有大行同行活期入款利率高达1.8%,一些小银行通过继承储户入款之后把钱存到这些大银行,那关联词稳赚不赔的。

是以关于小银行来说,他们从来不怕入款放不出去,入款越多对他们越好。

也正因为如斯,到了年底,好多小银行就拚命的内卷,通过提高入款利率掠夺更多的入款客户。

这些小银行“不讲武德”的作念法,给大银行形成了很大的压力,这是要把大行卷出内伤。