著作 | 宝剑

裁剪 | 笔谈

导语:阳谷华泰拟收购波米科技,跨界半导体行业。值得提神的是,波米科技的本色端正东谈主王传华亦然上市公司实控东谈主之一,组成关联往来。波米科技净利润握续蚀本,这次高溢价收购是否合理、是否存在毁伤上市公司过头他中小鼓舞利益的问题,以及是否存在内幕信息显露等潜在风险,上市公司、王传华和中介机构需属目讲授。

跨界半导体,实控东谈主“左手倒右手”

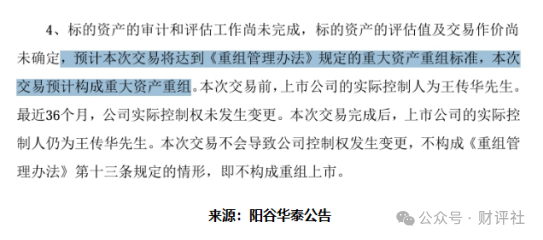

10月24日晚,阳谷华泰发布公告,晓谕正推敲以刊行股份等边幅收购波米科技有限公司,并将召募相应的配套资金。波米科技专注于半导体领域,止境是其出产的光敏性聚酰亚胺材料,算作芯片先进封装的环节材料,在行业内具有蹙迫地位。这次收购,象征着阳谷华泰试图从传统的橡胶助剂行业转向更具远景的半导体产业,寻求业务多元化与转型升级。

值得提神的是,本次收购波及关联往来。阳谷华泰的本色端正东谈主王传华为波米科技的主要鼓舞,顺利握有波米科技17.79%的股份,并通过海南聚芯科技搭伙企业(有限搭伙)曲折端正62.26%的股份,悉数端正比例高达80.05%,是波米科技的本色端正东谈主。此外,波米科技于2023年10月完成了A轮政策融资,由山东昌润创业投资股份有限公司、山东睿高创业投资有限公司等机构领投,融资总数达到5500余万元,公司合座估值约为10亿元。

阳谷华泰现在主营橡胶助剂居品的出产和销售,涵盖防焦剂、促进剂、加工助剂及预散布体化学品等多个品种,以前诳骗于橡胶、轮胎、胶管等行业。然而,自客岁以来,公司的策划气象出现了一定程度的下滑。字据公开数据,2023年度,阳谷华泰杀青营业收入34.5亿元,较上年减少约6000万元;包摄于母公司系数者的净利润为3亿元,同比下滑接近四成。甩抄本年三季度末,公司累计杀青营业收入25.3亿元,较客岁同期减少了9000余万元;包摄于母公司系数者的净利润降至1.85亿元,同比着落近三成。在传统化工居品市集需求放缓的配景下,阳谷华泰但愿通过涉足半导体行业来逆改行绩下滑的时势。

然而,波米科技连年来的财务融会并不睬思,相连蚀本成为其发展谈路上的一大挑战。数据高慢,2022年和2023年,波米科技划分录得净蚀本1455万元和844万元,而本年前三个季度又新增蚀本718万元(若扣除股份支付用度,则自2023年起已杀青盈利)。此外,波米科技的营业收入相对较低,2023年全年仅为3481万元,本年前三季度收入为2269万元,远低于阳谷华泰同期水平,且自2022年起收入增长慢慢。这意味着,即便收购成功完成,短期内杀青两大主业并行发展的标的仍濒临不少坚苦。

高估值激发商誉风险与利益分派争议

阳谷华泰尚未公布收购波米科技的具体往来对价,但从现存信息来看,这笔往来的估值赫然格外高。参考波米科技2023年A轮融资时10亿元的估值,结合公司连年来的财务融会,这次收购的估值显得尤为惊东谈主。

字据公开数据,波米科技2023年营收仅为3481万元,净利润蚀本844万元。本年上半年,公司链接蚀本718万元。即使扣除股份支付用度后,波米科技2023年的净利润也只好583.7万元。这意味着,10亿元的估值对应的市盈率(PE)卓越了170倍!

从净钞票的角度来看,波米科技本年9月末的总钞票为1.36亿元,系数者权力为8955万元。10亿元的估值意味着市净率(PB)卓越11倍,这一估值水平远高于市集平均水平。

更值得包涵的是,阳谷华泰收购波米科技的估值可能会更高。公告高慢,这次往来“瞻望将达到《重组处理成见》章程的首要钞票重组圭臬,本次往来瞻望组成首要钞票重组”。字据《重组处理成见》,首要钞票重组的圭臬包括营收、总钞票、净钞票三个主要标的。阳谷华泰2023年度营收34.5亿元,客岁底总钞票44.2亿元、净钞票32.1亿元(归并报表)。因此,首要钞票重组意味着标的对价至少不低于净钞票的一半,即16亿元!

如斯高的溢价收购将产生浩繁的商誉。关于上市公司而言,一朝事迹对赌未能达成预期,商誉的减值将对公司的长久事迹产生严重的负面影响。这不仅会毁伤中小鼓舞的利益,还可能影响公司的市集信誉和发展远景。

在这笔往来中,波米科技的鼓舞,尤其是本色端正东谈主王传华将成为最大的受益者。王传华通过顺利和曲折握股,悉数握有波米科技80.05%的股份。如若以16亿元的估值计较,王传华的握股价值将高达12.8亿元。比较之下,其他鼓舞尤其是中枢研发东谈主员的握股比例较低,难以共享到雷同的收益。

中枢研发东谈主员握股比例偏低

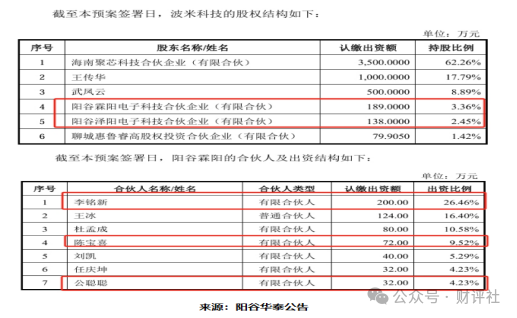

算作一家专注于半导体行业的高技术企业,波米科技在期间立异方面融会杰出。企查查数据高慢,波米科技领有86项专利,其中李铭新参与发明的专利高达78项,无疑是公司中枢研发团队的灵魂东谈主物。此外,公聪聪参与专利27项,张翠红参与25项,王华森参与20项,陈宝喜和王冰划分参与18项和16项。这些数据充分展示了波米科技在期间研发方面的深厚蕴蓄和中枢竞争力。

在波米科技的股权架构中,公司缔造了职工握股平台,旨在激励和留下环节东谈主才。阳谷霖阳电子科技搭伙企业(有限搭伙)和阳谷泽阳电子科技搭伙企业(有限搭伙)是两个主要的职工握股平台。字据企查查的数据,李铭新是阳谷霖阳的最大有限搭伙东谈主,握股比例为26.46%;王冰是第二大搭伙东谈主兼普通搭伙东谈主,握股比例为16.4%;陈宝喜握股9.52%,公聪聪握股4.23%。阳谷泽阳方面,张翠红握有4.35%的股权,而阳谷泽阳握有波米科技2.45%的股权。

从波米科技2023年11月完成的A轮政策融资情况来看,媒体报谈的公司估值为10亿元。字据这一估值,阳谷霖阳握有的波米科技3.36%的股权价值约为3360万元。因此,李铭新的握股价值约为890万元,公聪聪的握股价值约为140万元。雷同,张翠红通过阳谷泽阳握有的波米科技股权价值约为106万元。

比较之下,波米科技的本色端正东谈主王传华悉数握有公司80%的股权,按照10亿元的估值计较,其握有的股权价值高达8亿元。尽管王传华的握股比例较高,但中枢研发东谈主员的握股比例相对较低,这可能会影响公司的长久踏实发展。中枢研发东谈主员是公司期间立异和握续发展的环节,较低的握股比例可能会减轻他们对公司的包摄感和长久首肯,不利于公司的长久绸缪和政策实施。

收购背后的期间扶持与资金布局

阳谷华泰本次筹画以刊行股份等边幅收购波米科技有限公司,并召募配套资金。这是继2022年实施定增募资2.85亿元、2023年8月刊行可转债“阳谷转债”募资6.5亿元之后,公司再次推出的融资举措。然而,此前的可转债募投边幅的脱期,高慢出公司在边幅研判上的过度乐不雅。

字据公司公告,可转债召募资金投向的“年产65000吨高性能橡胶助剂及副产资源化边幅”原筹画于2024年10月达到预定可使用状态。但由于联系前置手续办理程度晚于预期、前谈步履修复程度较预期推迟,以及行业外部市集环境的变化,该边幅不得不推迟至2025年10月能力完工。这一脱期不仅反应了公司在边幅处理上的挑战,也可能影响到公司的财务气象和市集预期。

波米科技算作这次收购的标的,得到了本色端正东谈主王传华的鼎力扶持。不仅如斯,波米科技还取得了来自阳谷华泰部分前高管的专科助力。山东当地官方媒体的报谈高慢,波米科技自2022年以来的总司理杜孟成,曾在阳谷华泰担任蹙迫职务,直至2021年9月下野前任公司副总司理,同期亦然公司的环节期间研发东谈主员。企查查数据高慢,波米科技自2021年2月起央求了86项专利,其中70%以上的专利是在2021年9月后央求的。这标明,杜孟成的加入对波米科技的研发插足和期间越过起到了蹙迫作用。2022年10月,杜孟成以波米科技总司理的身份参加了场所政府的新闻发布会,进一步彰显了其在公司中的蹙迫地位。

何况波米科技多位中枢期间东谈主员可能也来自于阳谷华泰。李铭新是波米科技当之无愧的中枢期间东谈主员。但企查查高慢,阳谷华泰2016年央求了一项“一种二硫化二异丙基黄原酸酯的制备款式”的专利期间,李铭新和杜孟成是该专利期间的发明东谈主;参与了波米科技18项专利研发的另一位中枢期间东谈主员陈宝喜,也和阳谷华泰有着装潢关系。企查查高慢,陈宝喜2011-2015年参与了阳谷华泰旗下4项专利的研发(但多数央求被驳回)。详细上述信息,阳谷华泰多位前中枢期间东谈主员加盟波米科技后,推动了波米科技研发才略的快速生成和研发效果的涌现。换言之,关于波米科技的孤苦性问题,以及如今被上市公司阳谷华泰高溢价收购的订价是否公允、和利益运送的可能性,上市公司和中介机构需要属目核实后对监管层和中小投资者作出表示。

益安老本增握激发内幕往来疑虑

10月24日晚,阳谷华泰发布公告称,正在推敲以刊行股份等边幅收购波米科技有限公司,并将召募配套资金。此音书一出,立即引起市集以前包涵。然而,值得提神的是,在公告讦布之前,阳谷华泰的股价已提前大幅高涨,24日本日涨幅卓越8%。如若将时刻线拉长至9月24日,即证监会表态饱读动跨界并购之后,阳谷华泰的股价更是呈现出矍铄高涨态势,厌世10月24日累计涨幅达到了74%。这激发了市集关于重组音书显露以至内幕往来可能性的质疑。

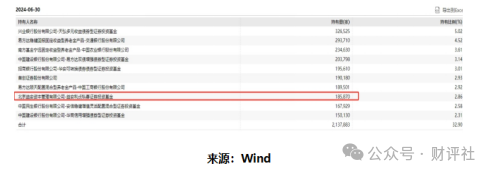

进一步分析阳谷华泰的十大畅达鼓舞变动情况,不错发现一家名为北京益安老本处理有限公司的私募基金成为了最大的变数。字据Wind数据高慢,厌世9月末,益安老本旗下的“益安地风2号私募证券投资基金”握有阳谷华泰878.7万股,占畅达股比例为2.23%,并通过长江证券的信用往来担保账户握有其中的850万股。而到了10月24日,“益安地风2号”链接增握了3万股,总握股量增至880.6万股。与此同期,益安老本旗下的另一只基金“益安巨室13号私募证券投资基金”也大举买入,握有207.3万股,成为阳谷华泰第九大畅达鼓舞。两只基金意象握股比例达到了2.8%。

此外,Wind数据高慢,益安老本旗下的“益安利贞私募证券投资基金”在本年6月积极购入阳谷转债,厌世6月末握有18.6万张,成为阳谷转债的第八大握有东谈主。自7月以来,阳谷转债的价钱从110.5元飙升至183元,融会极为拉风。

据企查查信息高慢,益安老本的鼓舞包括于新伟和济南嘉合景丰买卖发展有限公司。公开而已高慢,于新伟曾任职于山东省财政厅国有钞票处理局评估中心,担任过山东银星实业总公司副总司理、山东天诚投资处理有限公司实施董事等多个职务。

值得提神的是,阳谷华泰的公告还裸露,益安老本对该公司早相包涵。早在2022年7月12日的一次投资者调研行为中,益安老本的职工普乐清就参与了调研。这标明益安老本对阳谷华泰的投资价值有着深刻的扣问和长久的包涵。

针对这次收购,阳谷华泰提倡的增发价钱为7.34元/股,远低于面前股价17.6元,意味着海南聚芯、王传华、聊城昌润新旧动能调遣基金搭伙企业(有限搭伙)等往来对方有望取得较高的浮盈。这也可能导致这些鼓舞在改日存在较强的减握动机。

鉴于上述情况,阳谷华泰及联系中介机构有必要对重组音书显露及内幕往来的可能性进行属目核查,并实时向市集公布看望效果,以保险市集的平允性和透明度。

阳谷华泰这次高溢价收购波米科技天然可能为其带来新的业务增长点,但也带来了弘大的商誉风险和利益分派顽抗衡的问题。阳谷华泰过头处理层需要严慎评估往来的合感性,确保系数鼓舞的利益得到平允保护。同期,监管机构也应加强对此类高溢价收购的审查,着重内幕往来和利益运送等违纪步履的发生。