近期,乐欣户番邦际有限公司(下称“乐欣户外”)提交了招股发挥书,拟港交所IPO上市。

钛媒体APP控制到,乐欣户外的事迹主要来自境外,然则关于欧洲和北好意思产生的收入却令东说念主吞吐。同期,乐欣户外还未上市,事迹就依然开动握续下滑,而濒临事迹下滑的地点,公司在IPO讲演前夜还大举分成,且大部分资金落入了实控东说念主口袋,实控东说念主果真演出了一手“总结掏”。

事迹握续下滑

招股书清醒,乐欣户外是一家垂纶装备制造商,当今公司斥地了全面且各样化的居品组合,主要包括五金及配件、包袋及帐篷。

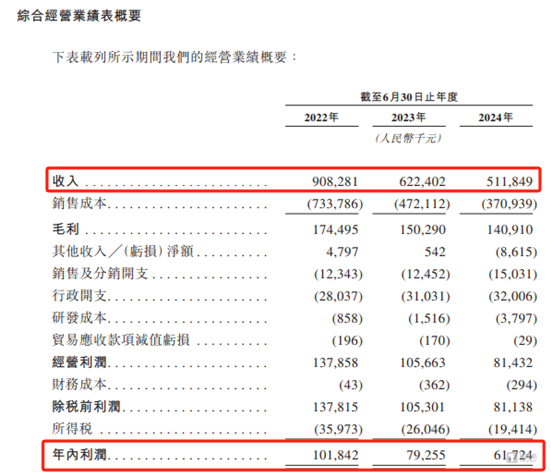

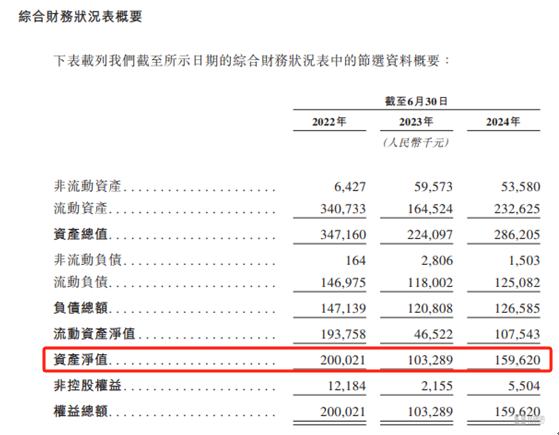

2022财年-2024财年(下称“讲述期”),乐欣户外隔离竣事交易收入90828.1万元、62240.2万元、51184.9万元,年内利润隔离为10184.2万元、7925.5万元、6172.4万元,可见,还未上市,乐欣户外的事迹就握续下滑。而尽管收入减少,然则公司的销售及分销开支和行政开支却还在逐年飞腾。

值得一提的是,天然乐欣户外的事迹握续鄙人滑,然则把柄弗若斯特沙利文的贵府,按照2023年收入计较,乐欣户外是巨匠最大的垂纶装备制造商,市集份额为20.4%。

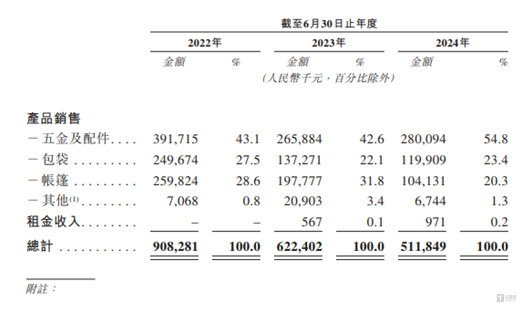

从居品上看,乐欣户外主身手有五金及配件(包括垂纶椅、垂纶床、搁杆架、垂纶推车及垂纶箱)、包袋、帐篷等居品,具体情况如下:

其中五金及配件产生的销售收入隔离为39171.5万元、26588.4万元、28009.4万元,隔离占当期交易收入的43.1%、42.6%、54.8%,为公司最弘远的居品。

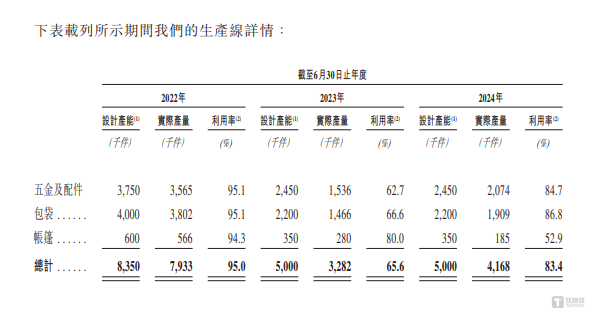

需要指出的是,讲述期内,乐欣户外五金及配件的产能隔离为375万件、245万件、245万件,产能控制率隔离为95.1%、62.7%、84.7%。这就产生了两个值得暖热的问题:其一,为何乐欣户外要缩减五金及配件的产能,转型或是开发新品,咱们不知所以;其二,公司的缩减产能之后,2023财年和2024年财年,公司五金及配件的产能控制率反而低于2022财年,这也难以让东说念主集聚。

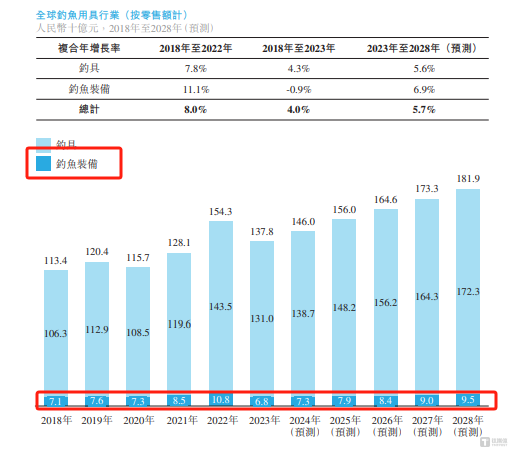

如果肖似近几年向好的行业数据,公司产能的逐年下跌似乎就愈加难以集聚。

把柄弗若斯特沙利文的贵府,2018年至2022年,巨匠垂纶装备行业的复合年增长率为11.1%,展现了邃密增长趋势,同期,2023年至2028年巨匠垂纶器具市集瞻望将握续守护5.7%的复合年增长率,瞻望到2028年以零卖额计,市集领域将达东说念主民币1819亿元。

从销售区域上看,乐欣户外也主如果在境外赢得收入。这就不禁令东说念主疑忌,巨匠垂纶装备行业举座呈现增长势头,相称是2021年该行业的市集领域为85亿元,而到了2022年这一数字增长至108亿元,而在这种行业的配景之下,为何乐欣户外的事迹会握续下滑?

客户疑团,实控东说念主演出“总结掏”

从上述图表可知,讲述期内,乐欣户外皮欧洲产生的销售收入隔离为62622.9万元、68297.6万元、37000.3万元,隔离占当期交易收入的68.9%、61.5%、72.2%;在北好意思产生的销售15050.9万元、12573.3万元、4542.7万元,隔离占当期交易收入的16.6%、20.2%、8.9%。

也等于说,四肢乐欣户外外洋两个弘远的市集,欧洲和北好意思两个地区的交易收入均在握续下滑。

钛媒体APP控制到,其中关于北好意思地区的销售收入的占比却简略出现了数据互相矛盾的情况。

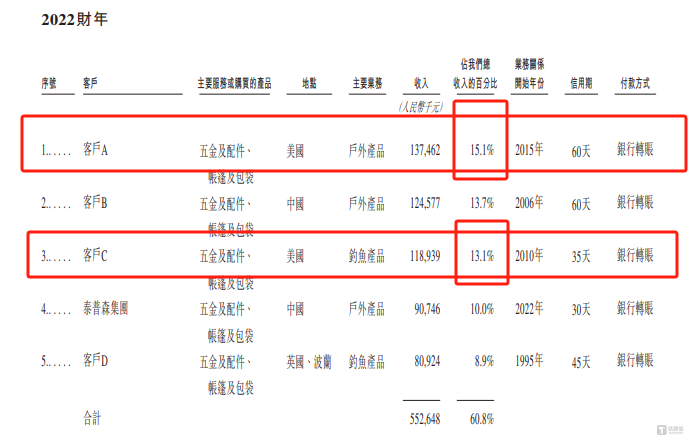

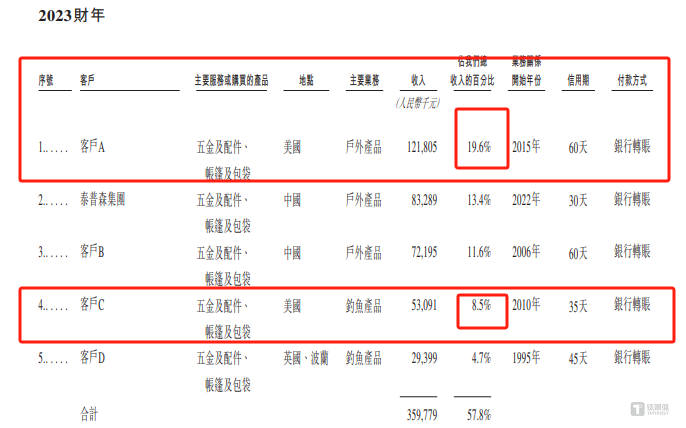

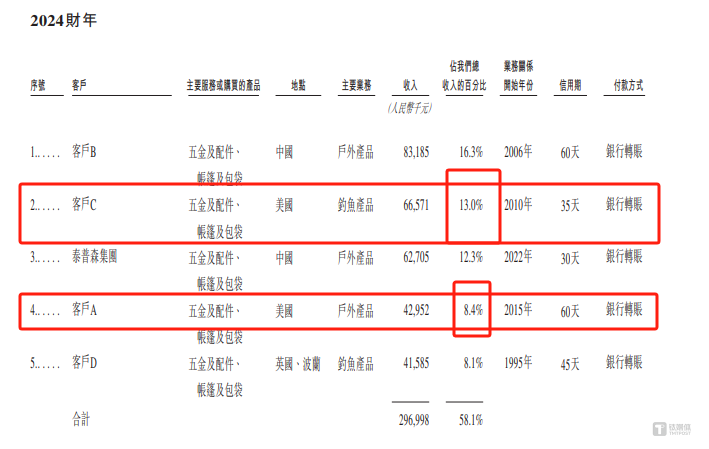

招股发挥书清醒,乐欣户外前五大客户的具体情况如下:

招股书数据清醒,讲述期内乐欣户外的前五大客户名单中,客户A和客户C均来自好意思国,况兼公司向这两家客户统统产生的销售收入占当期交易收入的比例隔离为28.2%、28.1%、21.4%。这也意味着,乐欣户外仅靠向客户A和客户C的销售,就依然竣事杰出20%的营收占比,这与上述公司北好意思地区的销售收入占比对比存在较大的互异。为何公司地区销售会存在如斯大的互异,难说念好意思国不属于北好意思地区么?

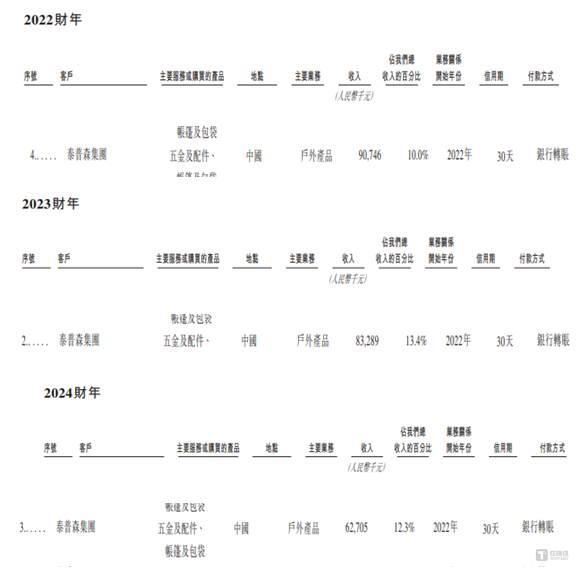

另外,在乐欣户外的前五大客户名单中,泰普森集团(浙江泰普森控股偏激经常握有的附属公司)也特别引东说念主防卫。

招股发挥书清醒,讲述期内,乐欣户外向泰普森集团产生的销售收入隔离为9074.6万元、8328.9万元、6270.5万元,而泰普森集团也弥远位列在公司的前五大客户名单中。

除了客户除外,讲述期内,乐欣户外向泰普森集团采购的金额隔离为8600.5万元、6018.8万元、5031.9万元,而泰普森集团也弥远是公司的第一大供应商,也等于说,泰普森集团不仅是乐欣户外的大客户如故公司的第一大供应商。

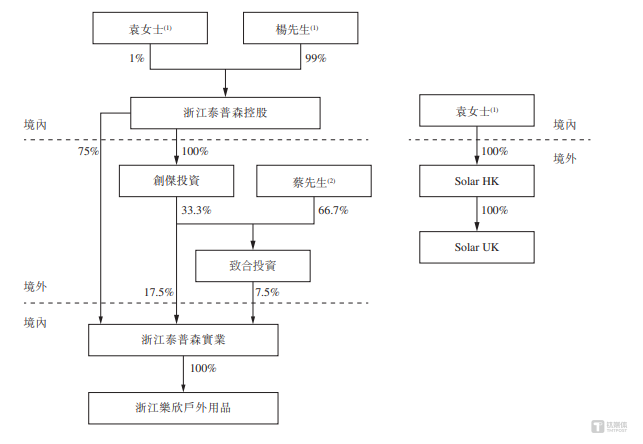

有真义的是,泰普森集团和乐欣户外也有着千丝万缕的关连。招股书清醒,2024年,乐欣户外发生了重组,在重组之前,乐欣户外的股权架构如下:

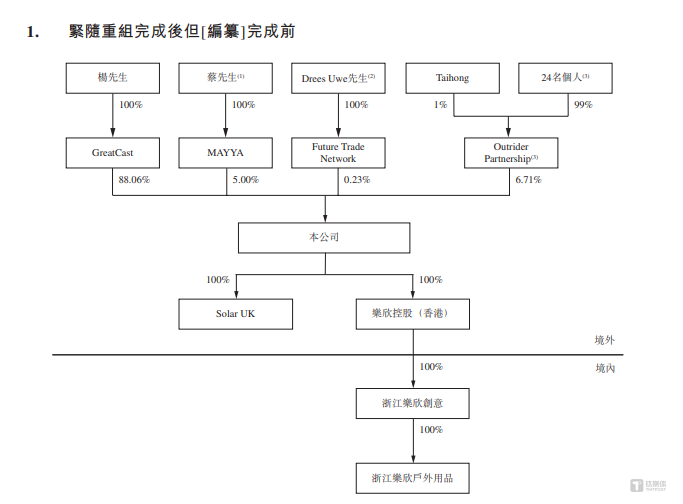

可想而知,浙江泰普森控股也曾是乐欣户外的大鼓吹。而在上述重组完成后,乐欣户外的股权架构面庞一新,浙江泰普森控股依然不在股权结构中出现。

天然,明面上浙江泰普森控股不再握有乐欣户外的股权,但两者背后的东说念主均为杨宝庆。也等于说,乐欣户外的大客户以考取一大供应商的背后均是公司实控东说念主。那么,乐欣户外到底是否具备独处性?

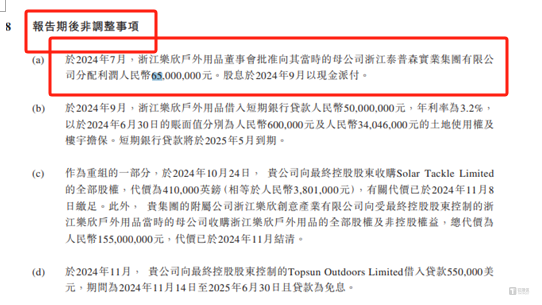

要发挥的是,在上述重组前,即2024年7月,乐欣户外向浙江泰普森实业现款分成6500万元,若仅以浙江泰普森控股平直握有浙江泰普森实业75%的股权计较,上述6500万元的现款分成至少有4800万元落入了杨宝庆的口袋。

相称要发挥的是,上述现款分成是在乐欣户外讲述期后非挪动事项,而摈弃2024年6月30日,乐欣户外的钞票净值为15962万元,换言之,若上述现款分成施行,乐欣户外将再被“掏”40.72%的钞票净值赐与鼓吹。(作家|邓皓天)