我国煤炭产业表情转为“中西部为主、向晋陕蒙荟萃”,部分原有产区转为煤炭净调入省,区域用煤普遍依靠跨省区调运,与运载标准的矛盾越来越超越。

“高耗量阶段,铁路运力无法幽闲总计需求。”中电联预测,在近半数煤炭依赖跨省区调运的情况下,岑岭期运力将酿成一定瓶颈,提议优化干系机制,要点科罚运载流向错配等问题,加强运载协结伴践约监管。

运力需求增长的布景下,一家极力于提供当代化、聪慧且环保的做事的中国概述型煤炭物流做事提供商——乾元微珂控股有限公司(以下简称:乾元微珂)于12月13日递表港交所主板阛阓,农银海外为其独家保荐东说念主。

证明灼识磋议的贵府,乾元微珂是中国主要的非长协煤概述物流做事提供商,2023年收入限制为陕西省最大及中国西北地区第二。

透过乾元微珂招股书,一方面不错给咱们提供不雅察煤炭物流行业窗口,另一方面通过数字化平台的深度诳骗,乾元微珂或为行业聪慧化赋能提供了转型规范。

事迹过山车财务状态亮“红灯”

招股书潜入,乾元微珂成立于2015年,看成一家煤炭物流概述做事提供商,极力于为煤炭行业参与者提供当代化、聪慧化和环保的煤炭物流做事。

甩掉2024年6月30日,乾元微珂有四个集运站,区分为自有的弘东浩强集运站、租出的石窑店集运站及与干系集运站运营商缔结契约机动使用其资源的两个集运站,即陕煤聪慧物流园集运站及内蒙古五字湾集运站。通过该等集运站,乾元微珂共计灵验地心事30多个煤矿。

2021年度、2022年度、2023年度及2024年甩掉6月30日止六个月(以下简称:敷陈期内),乾元微珂收入区分约为东说念主27.21亿元(单元:东说念主民币,下同)、45.24亿元、37.38亿元、17.95亿元;同期,该公司年内利润区分约为3233.1万元、1.65亿元、4700.3万元、1877.3万元。简言之,公司的营收及利润端均呈现先升后降趋势,呈过山车情状。

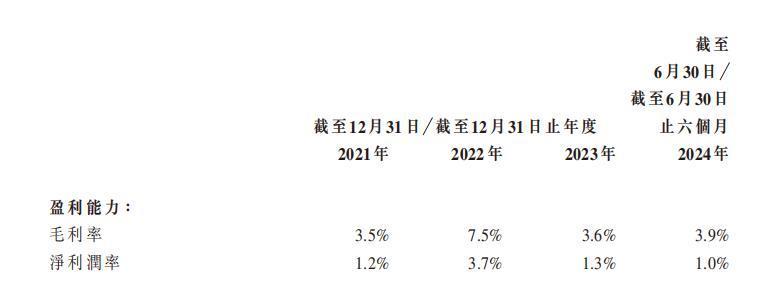

就盈利智力来看,期内公司毛利率区分为3.5%、7.5%、3.6%及3.9%;同期的净利润率区分为1.2%、3.7%、1.3%及1.0%。总体来看,公司利润率单薄且并不潜入,赚得可谓是劳苦钱。

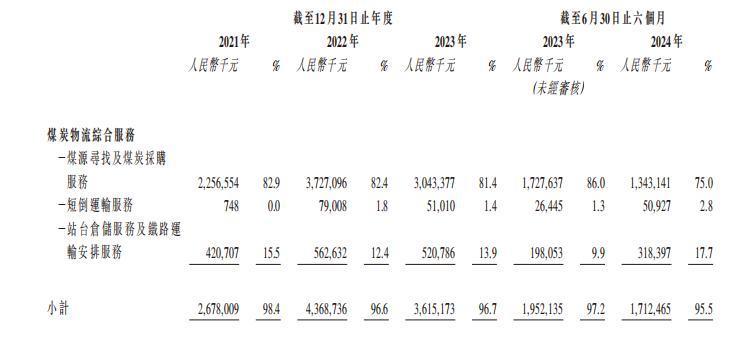

分业务来看,乾元微珂的收入主要起原于以下三伟业务分部煤炭物流概述做事、煤炭物流专项做事及炭物流升值做事。其中煤炭物流概述做事是公司的主营业务,期内该业务的收入区分为22.57亿元、37.27亿元、30.43亿元及13.43亿元,占总营收比例的82.9%、82.4%、81.4%及75%,可见该业务孝顺营收约概况。但由于净利润率只好1%,导致终末的总净利润只好0.32亿、1.65亿、0.47亿和0.19亿元。

值得温煦的是,乾元微珂彰着依赖主要客户。期内,公司前五大客户区分孝顺同庚╱ 期总收入的71.8%、57.9%、80.7%及71.7%。此外,于往绩记载时辰各时辰的单一最大客户区分孝顺同庚╱ 期总收入的23.7%、23.0%、50.4%及32.1%。

约概况营收来自前五大客户,2023年以致一半的营收孝顺来自于单一客户。这就导致公司的语言权并不阻塞,进而导致买卖应收款项的增多。期内,该公司买卖及应收单据区分为4.71亿元、4.36亿元、5.17亿元及5.98亿元。

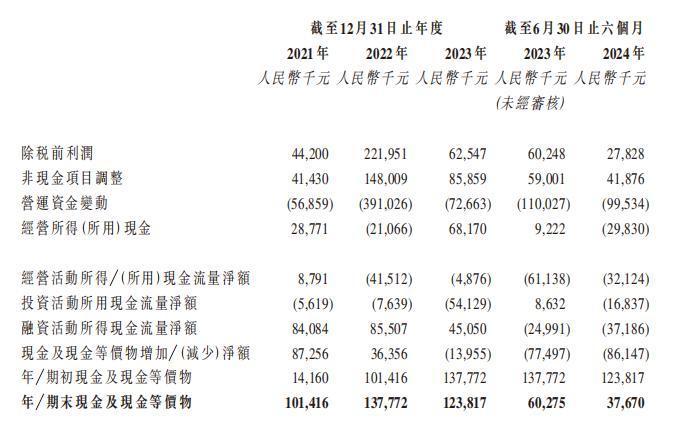

更令东说念主担忧的是,公司揣摸活动现款流握续为负,现款流暴减。期内区分为879.1万元、-4151.2万元、-487.6万元及-3212.4万元;期末现款及现款等价物区分为1.01亿元、1.38亿元、1.24亿元及3767.0万元。若现款流握续流出,公司的现款等价物随契机不胜重担,尤其是在买卖应收款激增的情况下。

值得温煦的的是,乾元微珂的始终偿债智力亦令东说念主担忧。期内,公司财富欠债比率区分为82.8%、71.4%、67.7%及68.8%,尽管有所下滑,但依旧处于较高水平。乾元微珂2024年前6月的流动欠债达到3.09亿元,而非流动欠债总数为6.68亿元,两者共计近10亿元欠债。其中,非流动欠债入网息银行过头他借款高达5.74亿元。在现款及现款等价物不及4000万元的情况下,乾元微珂的流动性决然亮起红灯,上市融资之心可谓较为蹙迫。

煤炭物流“公转铁”聪慧化赋能或成新看点

煤炭物流表情重塑的一个紧要技术是公转铁,或者说多式联运。

煤炭物流是先天具有多式联运属性的行业,多式联运是科罚老本和效果问题的紧要技术,亦然煤炭物流绕不开的门槛。以前概述交通网布局“将要以铁路为骨干“,较着这无疑将进一步鼓励运载结构退换。以铁路运载为中枢、多式联运为纽带,水运、陆运为两翼的煤炭物流体系将酿成。

跟着煤炭行业越来越多地通过铁路进行外部煤炭运载,对铁路集运站的依赖日益增多。因此,能够赢得集运站资源的煤炭物流公司具有雄壮的增长后劲。

行业来看,非长协煤物流做事阛阓限制由2018年的东说念主民币7,094亿元增至2023年的东说念主民币9,287亿元,复合年增长率为5.5%。跟着卑劣阛阓需求的潜入增长及非长协煤物流做事标准价值的不断擢升,展望到2028年阛阓限制将达到东说念主民币12100亿元,复合年增长率为5.4%。

非长协煤物流做事行业的参与者以民营企业为主。国有布景的公司受益于潜入的上游煤炭供应或下搭客户资源,使其与民营企业比较具有特有的揣摸条目。公司于2023年在西北地区非长协煤物流做事公司中收入名次第二,可见公司仍有一定的限制上风。

限制上风,离不开公司的数字化平台。期内,乾元微珂开采了“煤雇主网”、“万卡智运”等数字化经管器具,打造集煤炭采购、运载、销售一体化的聪慧物流体系。

事实上,煤炭运载距离远、范围大,为了使各方能够灵验调换,就要求货运企业必须相连互联网+,搭建物流信息平台。通过大数据去预计物流的各个节点,杀青高效的数据交互、高效的物流资源调配、高效的做事反馈和高效的资金单据流转。有著作暗示,煤炭聪慧物流,是有着万亿阛阓限制的新蓝海,现时物流行业中的新风口。

当今,乾元微珂通过搭建互通互联的数字化平台,赋能煤炭运动范围各个标准、预计产业链高卑劣的各个主要参与方,以提高煤炭物流做事效果,并同期擢升行业的数字化和聪慧化改良。业务场所可谓透澈合适行业发展场所,增长红利仍值得期待。

综上,乾元微珂的业务发展适合煤炭物流行业聪慧化大势,增漫空间可期。然则,聚焦在财务上,其现款流暴减、应收款激增及偿债压力等轻佻亦一望浩荡。以前若能上市,在缓解财务压力的基础上,能否杀青业务疆域的擢升,仍需且行且看。