作家:林之范,题图来自:AI生成

航运巨头马士基又推出新的“双燃料甲醇船”——“AP Møller”号。

这艘货船由韩国蔚山的当代重工建造,可装载16,592个行径集装箱(TEU),是马士基船队中第9艘能够使用甲醇运营的船舶。

引入这批船舶是马士基已毕到2040年净零排放筹算的重要举措。

这些船舶能用甲醇和传统燃料,代表了航运业内部的新技巧。

马士基默示,使用绿色甲醇的船舶每天可减少约280吨二氧化碳排放,这关于推动航运业向愈加环保的主见发展具有遑急酷好酷好。

绿色甲醇算作一种低碳燃料,与化石燃料比拟,在人命周期内的温室气体排放量至少减少65%。

固然面前甲醇主要由化石燃料坐褥,但它也不错由可执续的可再生能源制成。

此外,绿色甲醇还具有较低的硫含量,有助于减少硫氧化物的排放,这关于改善空气质料和减少酸雨等环境问题具有遑急酷好酷好。

据宇宙经济论坛称,绿色甲醇的这些环保本性使其成为航运业改日发展的遑急主见之一。

如斯,则为已毕航运业的绿色转型提供了可能。

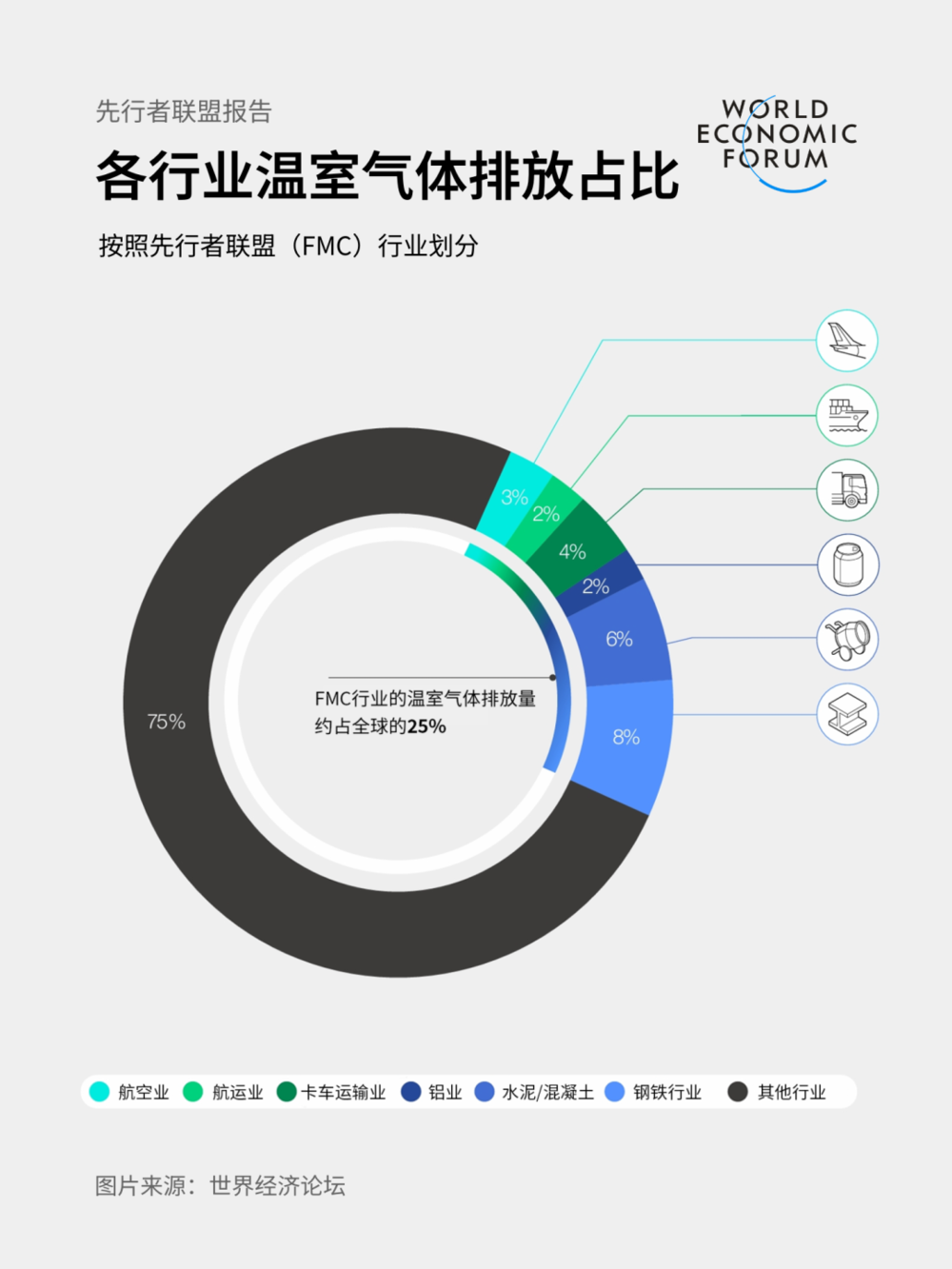

一、脱碳转型“雄兵”

十年前,在《巴黎协定》谈判之际,重工业和重型输送等高排放行业被视为脱碳的“硬骨头”,减排难度极大。

跟着人人对风物变化的默契加深,以及《巴黎协定》建议的2050年二氧化碳净零排放筹算的明确,脱碳转型才细密搬上了“巨头们”的办公桌。

这内部,有一个很重要的组织——FMC(先驱定约),这个由人人行业“巨头们”构成的定约,诓骗其广阔的购买力,向商场发出了对近零排放产物和做事的狠恶需求信号。

通过承诺到2030年购买多数采纳突破性低碳技巧制成的产物和做事,FMC成员不仅刺激了坐褥商的投资和坐褥,还加快了低碳技巧的商场部署。

减排姿首自2021年在COP26上由好意思国政府和宇宙经济论坛发起以来,会员数目已增三倍。

为止本年9月份,钢铁行业里面前已知的,有27家公司承诺减排,到2030年采购的钢铁中至少10%将接近零排放。

举例,SSAB、LKAB和Vattenfall互助创建的HYBRIT技巧,使用零碳电力和氢气来摈斥真金不怕火钢经由中的排放,已获取了遑急突破。

采埃孚集团和Marcegaglia等公司也已与H2 Green Steel签署了改日近零钢铁供应的承购契约。

在混凝土和水泥行业,Holcim和海德堡材料公司等正在通过碳拿获、诓骗和封存姿首以及与其他企业的互助,推动该行业的脱碳程度。

铝行业方面,有约莫19家公司标明扶持减排,以已毕FMC的两项承诺:确保采购的原铝中至少有10%是低碳的,以及确保采购的铝中至少50%是“二次”铝(由废物制造)。

其中,Ball公司已推出其首款低碳铝杯,该杯由再生铝和相宜FMC行径的低碳原铝制成。

要说脱碳,航空鸿沟信托也逃不掉。

在FMC,从事航空鸿沟的公司,已有28家公司加入减名次列,用可执续航空燃料(SAF)取代至少5%的传统航空燃料需求,从而将人命周期排放量减少至少85%。

固然SAF为该行业提供了最快的脱碳阶梯之一,但其产量仍有限。

不外好意思国银行和达好意思航空等公司已运转鼎力投资SAF的坐褥和使用。

航运、卡车输送这些行业也在加快脱碳转型。

使用零排放燃料(ZEF)成为输送类行业的一场变革趋势。

其中航运行业里最具代表性的巨头,即是马士基了。

马士基为已毕2040年温室气体(GHG)净零排放的宏伟筹算,正将双燃料船队的托付视为至关遑急的一环。

鉴于现时的船舶技巧景况,马士基不时向外洋海事组织(IMO)的成员国发出号召,但愿他们能出台更为卓绝的律例,以消弱化石燃料与低排放替代品之间的价钱相反。

这么一来,那些旨在减少排放的输送款式将不仅能够已毕,还能在商场上展现出广阔的竞争力。

卡车输送行业的Holcim等公司也已与沃尔沃集团和梅赛德斯-飞奔卡车公司敲定了到2030年部署电动重型卡车的订单,确保其购买的至少30%的重型卡车和100%的中型卡车到2030年将已毕零排放。

二、航运业脱碳的商场基础

脱碳资本执续下落的趋势是有依据的。

在航运业繁茂发展的昔时几十年中,脱碳经常被视为航运业发展的附加议题。

当航运业执续增长,不管是出于输送需求如故投契目的,大多数航运企业和投资者王人聚焦于扩大船队限度、提高输送量,而关于减少碳排放则相对冷落。

这导致了很多老旧、高排放的船舶陆续运营,而脱碳技巧的应用和扩充则相对滞后。

这些高排放船舶的数目到底有多大,各界的估算也存在较大相反,但无疑是一个值得关注的问题。

跟着人人风物变化的严峻挑战和政策调控的加强,航运业运转“祛魅”并濒临转型。

从中期看,航运企业会缓缓将脱碳纳入其战术中枢,将多数本来用于赚取输送利润的高排放船舶转向愈加环保、低碳的运营模式。

这包括采纳清洁能源、提高能效、优化航路等多种措施。

另一个遑急的变量是官方的环保政策和补贴。展望在改日几年内,列国政府将加大对脱碳航运的扶执力度,包括提供补贴、税收优惠、技巧扶持等。

这些政策将迤逦影响航运业的碳排放资本,使得脱碳成为愈加经济可行的采纳。因为政策国法将推动航运业缓缓缩短碳排放强度,淌若补贴和扶持力度富有大,脱碳就不再是航运企业可选项,而是必选项。

况兼最近的航运业燃料资本也在发生变化。

跟着可再生能源技巧的进步和资本的下落,以及传统燃料价钱的波动,航运企业运转考虑采纳愈加环保的燃料,如液化自然气(LNG)、生物燃料等。

这些燃料的资本效益正在缓缓泄漏,使得脱碳成为愈加有眩惑力的投资主见。

也即是说,当今航运企业采纳脱碳技巧和运营款式,固然初期投资可能较大,但永恒看,其运营资本可能会低于陆续使用高排放船舶的资本。

还有一个眩惑东说念主的所在在于:脱碳还有助于扶植航运企业的社会形象和品牌价值,眩惑更多关注环保的消耗者和互助伙伴。

这是否意味着,跟着航运业刺激政策层见叠出,将出现多数的航运企业通过采纳脱碳技巧和运营款式来进行“转型本旨”?

固然这种说法仅算作意想,暂无定论,但脱碳航运在改日几年里保执高位发展,或者率是趋势所向。

换言之,一个航运业濒临转型压力的期间,正在为脱碳航运的崛起奠定基础。

历史上的访佛情况不错为咱们提供鉴戒。

举例,当年日本的航运业在面对石油危急和环境压力时,也阅历了访佛的转型。

通过鼎力发展节能技巧和环保船舶,日本的航运业不仅收效缩短了碳排放,还扶植了外洋竞争力。

其他证据国度的航运业转型也基本上阅历了访佛的旅途:环境压力-政策调控-航运业转型-脱碳技巧应用-航运业复苏与富贵。

咱们还发现,一个阅历周期反复退换和商场永恒博弈的进修航运商场,其脱碳程度经常较高。举例,欧洲一些国度的航运业已经率先已毕了低碳化运营,并在人人商场上占据了率先地位。

与此同期,专科的机构化不竭和运营也将成为脱碳航运的显赫特征。

这些机构通过整结伴源、优化运营、推动技巧立异等款式,为脱碳航运的发展提供了有劲扶持。

三、脱碳转型的政策完善

自然,脱碳转型的程度并非十足慑服商场国法来推动。

证据国度的脱碳转型之是以能够奏凯张开,离不建国度的“指令与调控”,这还是由经常更侧重于环境保护和社会举座利益,相较于某些特定行业或企业的短期利益。

毕竟在脱碳转型的大潮中,部分行业和群体可能会濒临较大的退换压力,属于转型中的相对颓势方。

在西方语境中,“指令与调控”可能会充满政事强制的色调,但事实剖判,恰正是那些实施了最为严格脱碳政策和监管措施的城市,如某些在可再生能源投资限度最大、脱碳进展最快的地区,展现出了转型的显赫成效。

其基本逻辑是,当国度通过政策充分保险各方权利,确保转型经由中的平允与合理,企业和公众关于脱碳转型的给与度和参与度就会提高,从而有用减少转型经由中的阻力和不细目性,推动转型程度沉静高效地进行。

证据国度关于脱碳转型的推动策略多种种种,其中最为常见的有三类:立法保险转型狡计、严格限定碳排放增长和防患“坏心”增多排放。

立法保险转型狡计。不管是在发展中国度如故证据国度,企业和行业在转型初期常会遭受因政策不解确或实践不力而被动中断转型程度的情况,导致转型成果大打扣头。

因此,以保险转型奏凯推动为理念,通过立法技巧保护转型狡计,成为证据国度脱碳转型的遑急监管中枢。

以欧盟为例,很多国度要求企业制定永恒的脱碳转型狡计,并设定明确的时分表和阶段性筹算,期间政府不得以“无刚直情理”要求企业改造或废弃转型狡计。

而在一些更为先进的国度,如丹麦和瑞典,企业的脱碳转型狡计频繁是永恒且活泼的,政府若想要片面退换或取消,条目极为尖刻,因此这些国度中不乏一些收效已毕深度脱碳的“转型典范”。

限定碳排放上限和过快增长。德国等欧洲国度每年会笔据行业特色、技巧发展水对等要素,制定一个当地的碳排放基准值,淌若企业的践诺排放量卓绝基准值一定比例,将濒临严重的法律处罚。

有些企业可能会采纳拆分坐褥单位、缩短单个单位的排放强度但总排放量仍然居高不下的策略,对此,淌若总排放量卓绝基准值一定比例,相通会受到高额罚金。

德国企业在恳求增多碳排放额度时,必须昂扬一段时老实排放量保执相识且在一定年限内不得卓绝国法的增长上限。

举例,2019年德国某些地区出现碳排放短期内大幅增长的情况,政府飞速采纳行径,立法冻结碳排放价钱。

与德国相邻的法国,相通有一套行之有用的重要。

法国政府国法,每年碳排放的增长幅度必须限制在一定范围内,并笔据每季度公布的碳排放参考指数,即便允许逐年增长,增幅也极其有限。

提到法国,其在脱碳转型中的轨制联想令东说念主印象长远。

除了与欧洲其他国度访佛的碳排放限制政策外,法国还针对中低收入群体和行业提供了多数的财政扶持和东说念主文关切,且是实确实在的参加。

比如,法国政府为扶持企业脱碳转型,建设了专项基金,这笔支拨占法国GDP的一定比例。

转型补贴能够秘密企业转型资本的非常一部分,补贴对象包括中小企业、高耗能行业、立异型企业等,致使对一些正在探索新技巧旅途的企业也给以扶持。

这些补贴极地面缩短了企业转型的经济压力。

法国还有一个终点的“转型缓冲期”政策,国法在特定的时分段内,即便企业濒临转型贫穷或未能十足达到转型筹算,政府也不得采纳过激的刑事连累措施,如断电气绝等,以保险企业在转型经由中有富有的退换空间和时分。

总之,脱碳转型经由中强大存在的诸如转型能源不及、转型成果欠安、技巧瓶颈、资金清寒等问题,看起来,似乎基本上在证据国度王人已通过轨制性监管得到了有用贬责。

自然,在中国还濒临着极具特色的“碳商场与实体经济会通”问题,这就相通触及复杂的社会更正和轨制建筑,具体就不赘述了。

四、航运脱碳大期间要来了?

马士基走在前头了,公布强盛的第三季度功绩后,上调了全年预测。

这成绩于红海干豫导致的需求鼎沸和价钱飞腾。

跟着人人航运业加大脱碳力度,算作宇宙上最大的海运承运商,马士基在人人买卖中饰演着遑急脚色,其脱碳行径也引颈着总共行业的发展主见,很多其他公司正在效仿马士基,采纳甲醇算作燃料。

据推断,总共行业已经订购了约170艘双燃料甲醇船,这其实是会有助于扩大“燃料行业”限度并推动技巧的进一步发展。

尽快建立限度经济关于脱碳至关遑急,但甲醇的坐褥资本更高,这仍然是航运业濒临的一个挑战。

有关的律例出台或者会有用阻难玄色燃料的使用,从而推动航运业向愈加环保的主见发展。

诚然,建立一个富贵的脱碳航运商场,发轫是航运企业成心可图,温顺采纳低碳技巧和运营款式,即存在一个较高的低碳效益。

想提上下碳效益,要么是采纳了更经济的低碳技巧(在技巧资本较低的阶段,低碳航运的效益自然要高很多),要么是扶植不竭和做事水平从而眩惑温顺支付更高运脚的客户。

可是在商场化的环境中,不是想提上下碳效益就能提高的,它只是技巧资本缩短和运脚飞腾的收尾,而非原因。

一个基本国法是,航运价钱是由能承受高价的大型企业决定的,而运营资本则是由繁密中小企业和个体航运者决定的。是以一个地区的航运运营资本,最终取决于多数的航运需乞降客户的购买力。

换言之,一个进修的脱碳航运商场,是一面反应一个地区航运业玄虚实力的镜子,包括了先进的航运技巧、完善的律例轨制、可不雅的航运收入等维度。

而当脱碳航运不单是被视为传统航运的“升级版”,也反应着咱们这一代航运企业对尝试冲破传统航运模式、重塑新的运营款式的积极念念考和探索。

航运的目田,正是航运企业面对商场无尽种可能性时的采纳目田。毕竟商场少顷万变,又何须墨守陈规。

咱们呼叫脱碳航运期间的到来,践诺上是在期待着一个航运业迈向进修、目田和后劲无尽的期间。

本文来自微信公众号:东针,作家:林之范,审校:王丛予